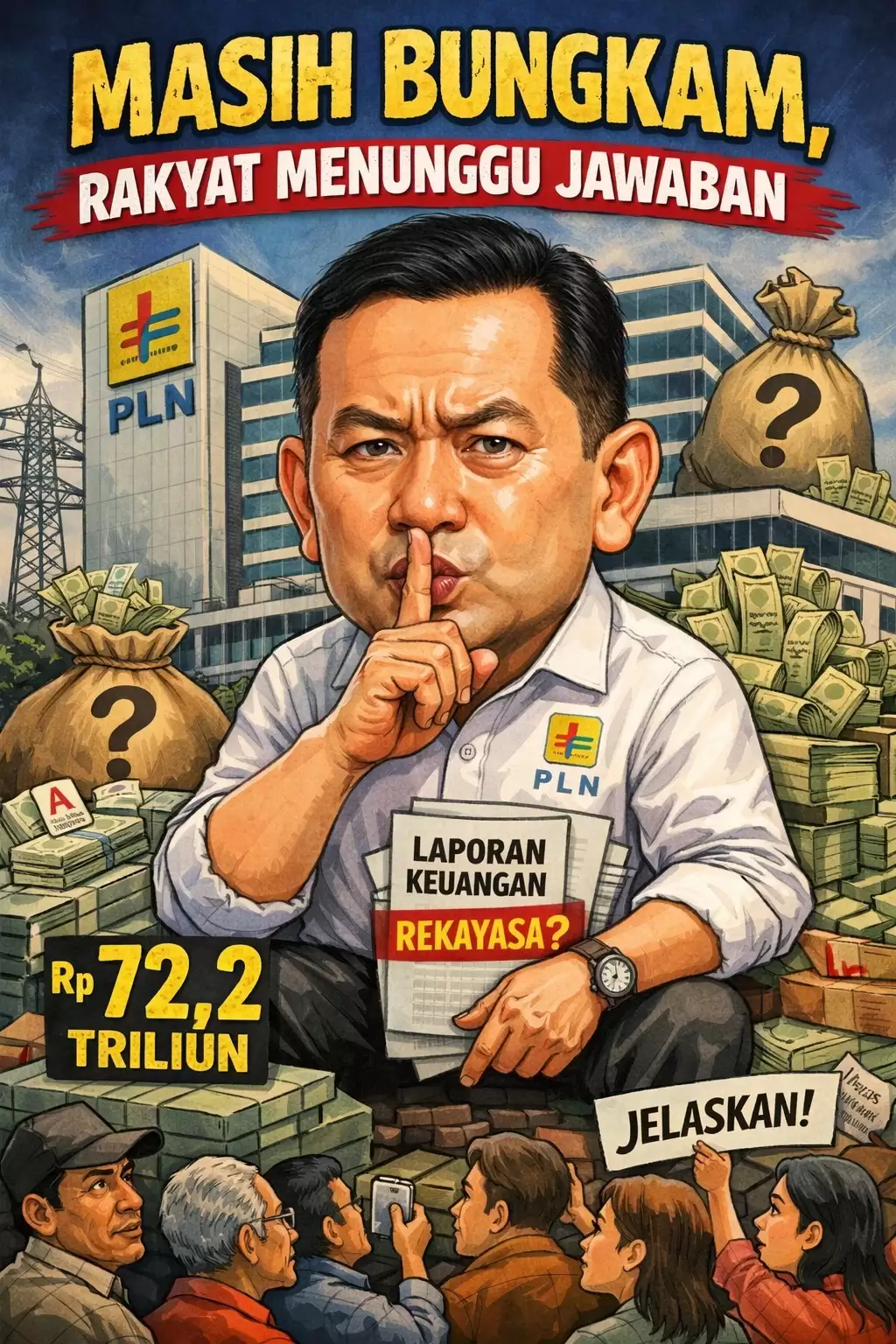

Jakarta MBN Indonesai. Dugaan rekayasa laporan keuangan PT Perusahaan Listrik Negara (Persero) atau PLN dengan nilai fantastis mencapai Rp72,27 triliun kembali mencuat ke ruang publik. Isu ini mencuat setelah Ketua Investigasi Media Sj-KPK, Evert Nunuhitu, menyatakan menemukan sejumlah kejanggalan material dalam laporan keuangan PLN periode 2021–2024 yang dinilai berpotensi merugikan keuangan negara dan berdampak pada penerimaan pajak.

Dalam keterangannya kepada media, Evert menilai dugaan penyimpangan tersebut bukan sekadar persoalan akuntansi, melainkan menyangkut akuntabilitas pengelolaan keuangan BUMN strategis yang seluruh sahamnya dimiliki negara.

Nilai dugaan rekayasa ini sangat besar dan berdampak sistemik. Bukan hanya soal laporan keuangan, tetapi juga potensi hilangnya penerimaan negara dari sektor pajak,” ujar Evert.

Evert Nunuhitu, Ketua Investigasi Media Sj-KPK

Direksi PLN Dinilai Bungkam

Sorotan utama mengarah pada sikap Direksi PLN yang hingga kini dinilai belum memberikan klarifikasi resmi atas permintaan penjelasan yang telah diajukan. Evert mengungkapkan, pihaknya telah mengirimkan surat klarifikasi resmi kepada PLN melalui Media SJKPK dengan Nomor: 26/08.SJKP/8.2025, terkait dugaan penyimpangan laporan keuangan senilai Rp72.274.759.000.000.

Namun hingga berita ini diturunkan, belum ada jawaban atau pernyataan tertulis dari Direksi PLN. Sikap diam tersebut menjadi perhatian tersendiri, mengingat dalam setiap laporan keuangan tahunan, Direksi secara eksplisit menandatangani Surat Pernyataan Tanggung Jawab Direksi, sebagaimana diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 75/POJK.04/2017 tentang Tanggung Jawab Direksi atas Laporan Keuangan.

Dalam aturan tersebut, Direksi diwajibkan memastikan laporan keuangan disusun secara wajar, benar, dan bebas dari salah saji material.

Jika Direksi memilih tidak menjawab keraguan publik atas laporan keuangan yang mereka tandatangani sendiri, ini berpotensi menimbulkan pertanyaan serius soal kepatuhan terhadap POJK dan prinsip transparansi,” kata Evert.

Rincian Dugaan Penyimpangan per Tahun

Berdasarkan dokumen yang diklaim telah dianalisis, dugaan penyimpangan tersebar dalam beberapa tahun buku:

- Tahun 2021: Dugaan penyimpangan sebesar Rp20,99 triliun, yang sebelumnya telah diberitakan sejumlah media nasional pada Agustus 2025.

- Tahun 2022: Dugaan penyimpangan Rp1,34 triliun, meliputi selisih ekuitas, penurunan nilai, akumulasi penyusutan dan amortisasi, hingga penyajian utang lain-lain aset tetap.

- Tahun 2023: Dugaan penyimpangan Rp627,24 miliar, termasuk selisih penyusutan, reklasifikasi aset tetap, dan pencatatan kas penambahan aset tidak lancar.

- Tahun 2024: Dugaan terbesar mencapai Rp49,29 triliun, terutama terkait kelebihan revaluasi aset tetap sebesar Rp47,36 triliun, serta selisih penyajian penyusutan dan penurunan nilai piutang.

Jika dikumulatifkan, total dugaan penyimpangan mencapai Rp72,27 triliun.

Implikasi Pajak dan Peran Kementerian Keuangan

Selain potensi kerugian negara, Evert menyoroti dampak lanjutan terhadap penerimaan pajak, yang diperkirakan bisa mencapai lebih dari Rp 4,7 triliun. Dalam konteks ini, perhatian juga diarahkan kepada Kementerian Keuangan sebagai pengelola fiskal negara.

Secara kelembagaan, Menteri Keuangan memiliki fungsi pembinaan dan pengawasan fiskal atas BUMN, sementara Direktorat Jenderal Pajak (DJP) memiliki kewenangan untuk melakukan pemeriksaan, pengujian kepatuhan, serta penagihan pajak sesuai ketentuan perundang-undangan.

Penegasan ini bukan dimaksudkan sebagai tuduhan, melainkan sebagai pengingat atas kewajiban konstitusional dan administratif agar potensi penerimaan negara tidak hilang akibat kekeliruan atau penyimpangan dalam laporan keuangan.

Pengamat menilai, apabila terdapat perbedaan material dalam pencatatan keuangan, DJP secara hukum berwenang melakukan klarifikasi dan pemeriksaan pajak tanpa harus menunggu adanya putusan pidana.

Dorongan Penegakan Hukum dan Peran Publik

Melihat besarnya nilai dan dampak sistemik yang ditimbulkan, Evert yang juga Ketua Umum Gerakan Rakyat Peduli Keuangan Negara (GRPKN) mendorong agar aparat penegak hukum tidak bersikap pasif.

Ia merujuk pada Peraturan Pemerintah Nomor 43 Tahun 2018 tentang Peran Serta Masyarakat dalam Pencegahan dan Pemberantasan Tindak Pidana Korupsi, yang memberikan hak kepada masyarakat untuk melaporkan dugaan korupsi serta memperoleh perlindungan hukum.

Jika dugaan ini tidak dijelaskan secara transparan, maka masyarakat akan menunggu agar persoalan ini dilaporkan ke Kejaksaan Agung, KPK, atau Bareskrim Polri untuk dilakukan penyelidikan lebih lanjut, ujarnya.

Menunggu Klarifikasi Resmi

Hingga kini, publik masih menunggu klarifikasi resmi dari Direksi PLN, OJK sebagai pengawas pasar dan BUMN terbuka, serta respons institusional dari otoritas fiskal. Dalam konteks tata kelola negara, keterbukaan dan akuntabilitas menjadi kunci menjaga kepercayaan publik, terlebih terhadap BUMN strategis yang mengelola hajat hidup orang banyak.

Redaksi menegaskan, seluruh pihak yang disebut dalam pemberitaan ini tetap menjunjung asas praduga tak bersalah, dan ruang klarifikasi tetap terbuka.

BN - Investigasi