Jakarta, MBN Indonesia. Dalam berbagai kasus, direksi perusahaan—termasuk di BUMN—sering menggunakan argumen bahwa laporan keuangan mereka tidak mungkin direkayasa karena telah diaudit berlapis oleh aparat pengawasan dan auditor independen, serta memperoleh opini Wajar Tanpa Pengecualian (WTP).

Audit tersebut biasanya melibatkan:

- auditor internal (Inspektorat/Jajaran pengawasan)

- Badan Pengawasan Keuangan dan Pembangunan (BPKP)

- Badan Pemeriksa Keuangan (BPK)

- Kantor Akuntan Publik

Namun, pemahaman bahwa opini WTP berarti laporan keuangan pasti benar sepenuhnya adalah keliru dan berpotensi menyesatkan publik.

- Apa Sebenarnya Makna Opini WTP

Secara profesional, opini audit tidak menyatakan laporan keuangan benar secara mutlak.

Opini WTP hanya berarti:

- laporan keuangan disusun sesuai standar akuntansi

- tidak ditemukan salah saji material berdasarkan prosedur audit yang dilakukan

- auditor memperoleh keyakinan memadai (reasonable assurance), bukan kepastian absolut

Artinya, audit bukanlah pemeriksaan 100 persen terhadap seluruh transaksi.

- Keterbatasan Audit yang Sering Tidak Dipahami Publik

Dalam standar auditing internasional, auditor bekerja dengan beberapa keterbatasan:

- Audit Bersifat Sampling

Auditor tidak memeriksa semua transaksi, tetapi menggunakan teknik uji sampel. - Bergantung pada Data yang Disediakan Manajemen

Jika data awal sudah dimanipulasi secara sistematis, audit bisa sulit mendeteksinya. - Tidak Dirancang untuk Mendeteksi Semua Fraud

Audit fokus pada kewajaran laporan, bukan investigasi kejahatan. - Tidak Menilai Motif atau Niat

Audit menilai penyajian angka, bukan niat manipulasi di baliknya. - Mengapa RLK Bisa Tetap Terjadi Meski Diaudit

Rekayasa laporan keuangan sering dilakukan dengan metode yang sulit dideteksi audit rutin, seperti:

- rekayasa estimasi akuntansi

- transaksi kompleks antar entitas

- manipulasi klasifikasi akun

- penggunaan kebijakan akuntansi yang “abu-abu”

Karena itu, dalam praktik global banyak skandal besar justru terjadi pada perusahaan yang sebelumnya mendapat opini WTP.

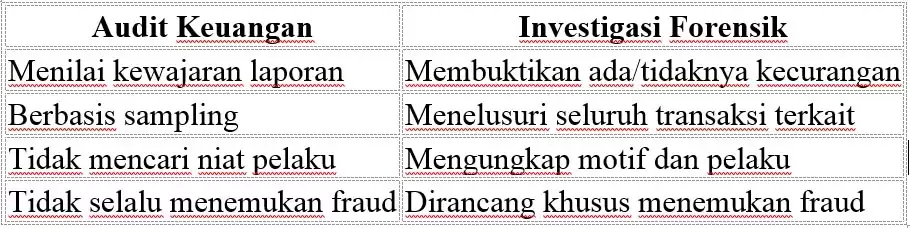

- Perbedaan Audit dan Investigasi

Hal penting yang perlu dipahami masyarakat:

Dengan kata lain, audit bukan alat pembuktian bebas kecurangan.

- Mengapa Argumen “Sudah Diaudit” Tidak Boleh Menjadi Tameng

Dalam tata kelola yang sehat:

- opini audit bukan alat pembelaan direksi

- audit adalah bagian dari sistem pengawasan

- dugaan RLK tetap harus diselidiki jika ada indikasi kuat

Hukum administrasi dan pidana di Indonesia menegaskan bahwa:

Temuan atau opini audit tidak menghapus tanggung jawab hukum.

- Edukasi Penting bagi Publik

Agar masyarakat tidak keliru memahami:

- Opini WTP ≠ laporan pasti benar

- Audit ≠ investigasi fraud

- RLK tetap bisa terjadi meski diaudit

- Dugaan manipulasi harus diuji melalui pemeriksaan khusus

Transparansi informasi dan literasi keuangan menjadi kunci agar publik tidak mudah dibingungkan oleh narasi yang menyesatkan.

Kesimpulan

Opini audit “Wajar Tanpa Pengecualian” adalah penilaian profesional atas kewajaran penyajian laporan keuangan, bukan jaminan bahwa laporan tersebut bebas dari rekayasa. Oleh karena itu, penggunaan opini audit sebagai tameng untuk menolak pemeriksaan lebih lanjut tidak sejalan dengan prinsip tata kelola yang baik.

Pemahaman yang benar mengenai batasan audit sangat penting agar masyarakat dapat melihat persoalan secara objektif dan tidak terjebak dalam persepsi yang keliru.

Evert Nunuhitu – Ketua Umum Gerakan Rakyat Peduli Keuangan Negara (GRPKN)